รู้เผื่อเตรียมใจ หากผู้กู้ซื้อบ้านตาย คนอยู่ต้องทำอย่างไร?

ในชีวิตมนุษย์ทุกคน ไม่สามารถหลีกหนีความเป็นจริงในวาระสุดท้ายที่ทุกคนต้องตาย ซึ่งแต่ละคนก็จะแตกต่างกันไปตามเงื่อนไขต่าง ๆ ที่เกิดขึ้นกับตนเอง นั่นจึงทำให้ทุกคนต้องเตรียมพร้อมรับความเป็นจริงข้อนี้ เฉกเช่นเดียวกับการตายที่อาจเกิดขึ้นกะทันหัน โรคภัย หรือแม้แต่อุบัติเหตุต่าง ๆ ซึ่งเชื่อแน่ว่าทุกคนก็คงอยากจากไปอย่างสงบและไม่ทิ้งภาระไว้ให้กับคนข้างหลังที่เรารัก แต่ในบางกรณีก็อาจเกิดตลกร้ายขึ้นกับชีวิตที่เราไม่สามารถคาดเดาได้

ยกตัวอย่างเช่น หัวหน้าครอบครัวต้องการสร้างครอบครัวใหม่ด้วยน้ำพักน้ำแรงของตนเอง จึงตัดสินใจกู้เงินจากสถาบันการเงินเพื่อนำมาซื้อที่พักอาศัย แต่กลับเสียชีวิตไปโดยยังชำระหนี้ไม่หมด การกู้ซื้อบ้านที่อยู่อาศัย นับเป็นหนี้สินระยะยาวตั้งแต่ 5-30 ปี ซึ่งก็คือการที่ต้องผ่อนจ่ายเงินเป็นประจำตลอดระยะเวลาการกู้ แต่ก็อย่างที่ทุกคนรู้ อนาคตเป็นสิ่งไม่แน่นอนและไม่สามารถคาดเดาได้ว่าจะเกิดอะไรขึ้นกับผู้กู้บ้าง

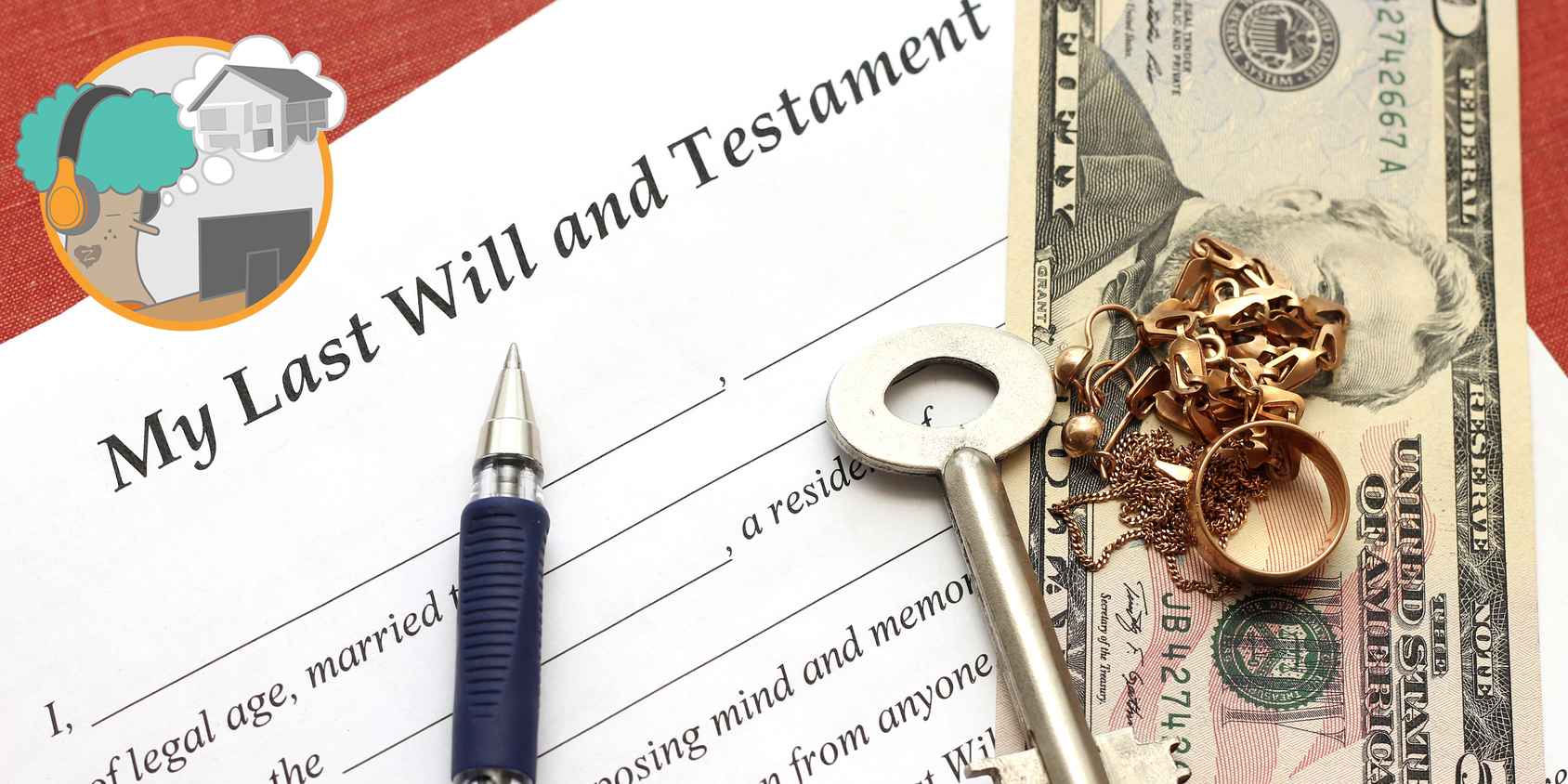

และยิ่งหากผู้กู้เป็นหัวหน้าครอบครัวที่หาเลี้ยงคนในครอบครัวด้วยแล้วล่ะก็ คนรอบข้างหรือทายาท ควรเตรียมตัวอย่างไร? ก่อนอื่นต้องทำความเข้าใจร่วมกันก่อนว่า บ้าน คอนโด อาคาร หรืออสังหาริมทรัพย์ที่ถูกซื้อนี้ ถือเป็นทรัพย์สินของผู้ซื้อตามกฎหมาย เมื่อผู้ซื้อซึ่งเป็นเจ้าของเสียชีวิตลงไป ทรัพย์สินจะกลายเป็นมรดกตกทอดไปสู่ทายาทโดยธรรมตามลำดับ หรือหากมีการทำพินัยกรรมไว้ ผู้รับผลประโยชน์คนแรกจะเป็นทายาทตามพินัยกรรม แต่ในความเป็นจริงมรดกที่ตกทอดนั้นไม่ได้มีเฉพาะทรัพย์สินเท่านั้น แต่ยังหมายรวมถึงสิทธิ หน้าที่ และความรับผิดชอบอื่นๆ ของผู้ตายด้วย

ซึ่งนั่นอาจหมายถึงหนี้สินที่ยังไม่หมดภาระ ทำให้ผู้รับมรดกต้องรับผิดชอบภาระนั้นต่อด้วย โดยจะต้องทำความเข้าใจกับสถาบันการเงินนั้น ๆ บ้านที่ได้รับการคุ้มครองด้วยประกันสินเชื่อ สถาบันการเงินในฐานะเจ้าหนี้ประเมินความเสี่ยงที่ผู้กู้จะเสียชีวิตก่อนชำระหนี้หมดมากกว่าผู้กู้ และเสนอให้ทำประกันคุ้มครองสินทรัพย์ตั้งแต่ตอนเซ็นสัญญากู้ยืม เพื่อประกันความเสี่ยงไว้ก่อน

ซึ่งประกันประเภทนี้จะชดใช้หนี้สินที่เหลือให้ทั้งหมด หากผู้กู้เสียชีวิต นั่นหมายความว่า “หากทำประกันสินเชื่อไว้ เมื่อผู้กู้เสียชีวิตลงก่อนชำระหนี้หมด ถือเป็นประกันที่มีประโยชน์มากต่อทายาทหรือผู้รับผลประโยชน์ตามพินัยกรรม เพราะจะได้รับบ้านหลังนั้นไปเลยโดยไม่ต้องมานั่งชำระหนี้ต่อ” อย่างไรก็ตาม ผู้กู้หลายรายมักปฏิเสธการทำประกันคุ้มครองสินทรัพย์ โดยเฉพาะกลุ่มผู้กู้ระยะสั้นและผู้กู้อายุน้อยๆ เนื่องจากไม่เห็นถึงความสำคัญของการต้องจ่ายเบี้ยประกันสูงเพิ่มเติม นั่นจึงทำให้บ้านหรืออสังหาริมทรัพย์จะตกเป็นของทายาทพร้อมหนี้สินที่เหลือตามผลของกฎหมาย

ซึ่งส่วนนี้ธนาคารในฐานะเจ้าหนี้มีแนวทางดำเนินการ 2 ทางคือ

ทายาทปฏิเสธไม่รับทรัพย์สิน: ธนาคารในฐานะเจ้าหนี้จะทำการยึดทรัพย์สิน เพื่อขายทอดตลาดและนำเงินที่ได้จากการขายมาชำระหนี้ต่อไป ซึ่งหากจำนวนเงินมากพอชำระหนี้ได้หมด ทายาทก็ไม่ต้องรับภาระใด ๆ แต่ในการขายทอดตลาดมักได้ราคาที่ต่ำกว่ายอดหนี้ ทำให้ภาระหนี้จะตกแก่ทายาทต่อไป

ทายาทต้องการรับทรัพย์สิน: อสังหาริมทรัพย์จะได้รับการประเมินสภาพหนี้ใหม่โดยสถาบันการเงินเจ้าหนี้ ซึ่งจะประเมินจากหนี้ที่เหลือกับความสามารถการผ่อนชำระของทายาท โดยถ้าหากทายาทมีความสามารถผ่อนต่อได้ คือกู้ผ่าน ทายาทก็รับหน้าที่ผ่อนต่อไปจนหมด แต่หากเป็นในทางตรงกันข้าม คือไม่มีความสามารถในการชำระหนี้ต่อหรือกู้ไม่ผ่าน จะทำให้แนวทางการชำระหนี้จะเหมือนกับการปฏิเสธไม่รับทรัพย์สิน และให้ธนาคารบังคับขายทรัพย์ทอดตลาดเพื่อชำระหนี้ที่เหลือ

ดังนั้น การซื้อบ้าน คอนโด หรืออสังหาริมทรัพย์นั้น ทุกคนจึงจำเป็นต้องทำการบ้านล่วงหน้ามาก่อน โดยเฉพาะผู้กู้ว่าจะสามารถชำระหนี้หมดได้ภายในระยะเวลาเท่าใด รวมถึงการเปิดเผยให้ทายาทรับรู้ ที่อาจจะช่วยในเรื่องของแผนสำรองในการรับมือในสิ่งที่ไม่คาดคิด เพื่อที่จะได้อยู่อาศัยและใช้ชีวิตได้อย่างสบายใจมากขึ้นด้วย

จากใจ ZmyHome ฝากกดแชร์เป็นกำลังใจให้ด้วยครับ

ยกตัวอย่างเช่น หัวหน้าครอบครัวต้องการสร้างครอบครัวใหม่ด้วยน้ำพักน้ำแรงของตนเอง จึงตัดสินใจกู้เงินจากสถาบันการเงินเพื่อนำมาซื้อที่พักอาศัย แต่กลับเสียชีวิตไปโดยยังชำระหนี้ไม่หมด การกู้ซื้อบ้านที่อยู่อาศัย นับเป็นหนี้สินระยะยาวตั้งแต่ 5-30 ปี ซึ่งก็คือการที่ต้องผ่อนจ่ายเงินเป็นประจำตลอดระยะเวลาการกู้ แต่ก็อย่างที่ทุกคนรู้ อนาคตเป็นสิ่งไม่แน่นอนและไม่สามารถคาดเดาได้ว่าจะเกิดอะไรขึ้นกับผู้กู้บ้าง

และยิ่งหากผู้กู้เป็นหัวหน้าครอบครัวที่หาเลี้ยงคนในครอบครัวด้วยแล้วล่ะก็ คนรอบข้างหรือทายาท ควรเตรียมตัวอย่างไร? ก่อนอื่นต้องทำความเข้าใจร่วมกันก่อนว่า บ้าน คอนโด อาคาร หรืออสังหาริมทรัพย์ที่ถูกซื้อนี้ ถือเป็นทรัพย์สินของผู้ซื้อตามกฎหมาย เมื่อผู้ซื้อซึ่งเป็นเจ้าของเสียชีวิตลงไป ทรัพย์สินจะกลายเป็นมรดกตกทอดไปสู่ทายาทโดยธรรมตามลำดับ หรือหากมีการทำพินัยกรรมไว้ ผู้รับผลประโยชน์คนแรกจะเป็นทายาทตามพินัยกรรม แต่ในความเป็นจริงมรดกที่ตกทอดนั้นไม่ได้มีเฉพาะทรัพย์สินเท่านั้น แต่ยังหมายรวมถึงสิทธิ หน้าที่ และความรับผิดชอบอื่นๆ ของผู้ตายด้วย

ซึ่งนั่นอาจหมายถึงหนี้สินที่ยังไม่หมดภาระ ทำให้ผู้รับมรดกต้องรับผิดชอบภาระนั้นต่อด้วย โดยจะต้องทำความเข้าใจกับสถาบันการเงินนั้น ๆ บ้านที่ได้รับการคุ้มครองด้วยประกันสินเชื่อ สถาบันการเงินในฐานะเจ้าหนี้ประเมินความเสี่ยงที่ผู้กู้จะเสียชีวิตก่อนชำระหนี้หมดมากกว่าผู้กู้ และเสนอให้ทำประกันคุ้มครองสินทรัพย์ตั้งแต่ตอนเซ็นสัญญากู้ยืม เพื่อประกันความเสี่ยงไว้ก่อน

ซึ่งประกันประเภทนี้จะชดใช้หนี้สินที่เหลือให้ทั้งหมด หากผู้กู้เสียชีวิต นั่นหมายความว่า “หากทำประกันสินเชื่อไว้ เมื่อผู้กู้เสียชีวิตลงก่อนชำระหนี้หมด ถือเป็นประกันที่มีประโยชน์มากต่อทายาทหรือผู้รับผลประโยชน์ตามพินัยกรรม เพราะจะได้รับบ้านหลังนั้นไปเลยโดยไม่ต้องมานั่งชำระหนี้ต่อ” อย่างไรก็ตาม ผู้กู้หลายรายมักปฏิเสธการทำประกันคุ้มครองสินทรัพย์ โดยเฉพาะกลุ่มผู้กู้ระยะสั้นและผู้กู้อายุน้อยๆ เนื่องจากไม่เห็นถึงความสำคัญของการต้องจ่ายเบี้ยประกันสูงเพิ่มเติม นั่นจึงทำให้บ้านหรืออสังหาริมทรัพย์จะตกเป็นของทายาทพร้อมหนี้สินที่เหลือตามผลของกฎหมาย

ซึ่งส่วนนี้ธนาคารในฐานะเจ้าหนี้มีแนวทางดำเนินการ 2 ทางคือ

ทายาทปฏิเสธไม่รับทรัพย์สิน: ธนาคารในฐานะเจ้าหนี้จะทำการยึดทรัพย์สิน เพื่อขายทอดตลาดและนำเงินที่ได้จากการขายมาชำระหนี้ต่อไป ซึ่งหากจำนวนเงินมากพอชำระหนี้ได้หมด ทายาทก็ไม่ต้องรับภาระใด ๆ แต่ในการขายทอดตลาดมักได้ราคาที่ต่ำกว่ายอดหนี้ ทำให้ภาระหนี้จะตกแก่ทายาทต่อไป

ทายาทต้องการรับทรัพย์สิน: อสังหาริมทรัพย์จะได้รับการประเมินสภาพหนี้ใหม่โดยสถาบันการเงินเจ้าหนี้ ซึ่งจะประเมินจากหนี้ที่เหลือกับความสามารถการผ่อนชำระของทายาท โดยถ้าหากทายาทมีความสามารถผ่อนต่อได้ คือกู้ผ่าน ทายาทก็รับหน้าที่ผ่อนต่อไปจนหมด แต่หากเป็นในทางตรงกันข้าม คือไม่มีความสามารถในการชำระหนี้ต่อหรือกู้ไม่ผ่าน จะทำให้แนวทางการชำระหนี้จะเหมือนกับการปฏิเสธไม่รับทรัพย์สิน และให้ธนาคารบังคับขายทรัพย์ทอดตลาดเพื่อชำระหนี้ที่เหลือ

ดังนั้น การซื้อบ้าน คอนโด หรืออสังหาริมทรัพย์นั้น ทุกคนจึงจำเป็นต้องทำการบ้านล่วงหน้ามาก่อน โดยเฉพาะผู้กู้ว่าจะสามารถชำระหนี้หมดได้ภายในระยะเวลาเท่าใด รวมถึงการเปิดเผยให้ทายาทรับรู้ ที่อาจจะช่วยในเรื่องของแผนสำรองในการรับมือในสิ่งที่ไม่คาดคิด เพื่อที่จะได้อยู่อาศัยและใช้ชีวิตได้อย่างสบายใจมากขึ้นด้วย

จากใจ ZmyHome ฝากกดแชร์เป็นกำลังใจให้ด้วยครับ